Il piano strategico dell'industria cilena punta a riqualificare le esportazioni nell'arco di un decennio. Ecco come

L’organizzazione Wines of Chile, che rappresenta i produttori di vino del Paese sudamericano, ha preparato uno studio molto dettagliato che traccia la strategia del settore vinicolo al fine di raggiungere un obiettivo piuttosto ambizioso: triplicare le esportazioni di vino imbottigliato entro il 2020. Vediamo insieme quali sono i punti di forza e di debolezza del loro prodotto, a quali consumatori intendono rivolgersi e in quali Paesi.

Riassumiamo i principali punti dello studio cileno:

– raggiungere un livello di esportazioni di vino imbottigliato di 3 miliardi di dollari entro il 2020 (da 1,14 miliardi nel 2009);

– investire nell’immagine del vino cileno in modo molto superiore al passato, per aumentare il prezzo medio al litro e quindi concorrere alla crescita necessaria (il 9% annuo per 11 anni);

– aggredire i mercati dove il prodotto ha il maggior potenziale. Nell’ordine: Stati Uniti, Canada, Asia, Brasile ed Europa (Regno Unito);

– rivolgersi a un cliente giovane (21-45 anni), leggermente sbilanciato verso il sesso femminile e con redditi medio-alti.

Lo studio ha anche l’obiettivo di “suonare la carica” per i produttori locali, aiutandoli anche psicologicamente. I cileni hanno quindi stilato un motto (“Essere il meglio del nuovo mondo per tutto il mondo”), una specie di proposta commerciale che riassume l’eccellenza del loro prodotto ( “i vini cileni offrono una selezione unica di qualità e varietà, da vini fruttati e corposi a prodotti dal carattere meno intenso, al giusto rapporto prezzo-qualità”) e addirittura una frase da scrivere su tutte le bottiglie ( “I vini cileni – La scelta naturale”).

A corroborare il lavoro, hanno piazzato un bel pezzo di macroeconomia (come fecero i sudafricani qualche anno fa), per dimostrare quanto pesa il vino nell’economia nazionale e quale ricaduta può avere anche in senso lato (turismo e immagine del Paese) raggiungere un traguardo tanto ambizioso. Il vino cileno rappresenta il 3% delle esportazioni del Cile e il 14% di tutto il segmento agricolo.

I punti di forza e di debolezza

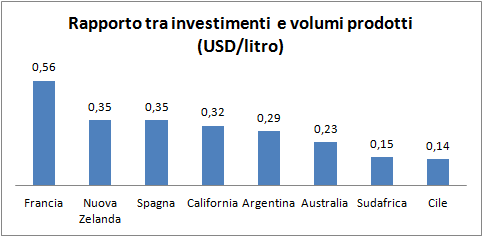

Gli investimenti commerciali sono troppo bassi rispetto alle ambizioni di crescita. Il settore del vino cileno investe molto meno di altre nazioni esportatrici, soprattutto quando si considera il rapporto tra investimenti e volumi prodotti. L’associazione ha calcolato che tale valore è intorno a 14 centesimi al litro, il più basso tra tutte le nazioni (l’Italia non figura). I sudafricani investono 15 centesimi, gli australiani 23 centesimi e così via con tutti gli altri tra 30 e 35 centesimi e i francesi a 56 centesimi. Non solo, gli investimenti di marketing sono i più bassi tra le grandi nazioni produttrici. Wines of Chile ha investito 6 milioni di dollari nel 2009 contro oltre 50 milioni dei francesi (attraverso diverse organizzazioni) e i 19 milioni della Spagna.

Secondo problema: l’evoluzione del modello di consumo di vino richiede di adattare il prodotto. I consumatori nei Paesi obiettivo stanno cambiando: abitudini, prodotti consumati, fasce di prezzo e attitudine al vino straniero. Come? Prendiamo gli Usa. La crisi ha determinato un forte calo del segmento della ristorazione. La gente è tornata a mangiare di più a casa. Questo ha in qualche modo favorito il vino cileno, posizionato in una fascia di prezzo popolare. Non sarà sempre così, presumibilmente e sperabilmente. In uno scenario economico “normale”, il mercato andrà verso un consumo di vino più di qualità, su fasce di prezzo più elevate (dove i cileni sono meno forti). Sarà un mercato, quello americano, più aperto ai vini stranieri: i giovani (“millennials”) hanno una propensione al consumo di vino estero molto più elevata (40%) dei loro predecessori. Questa è un’opportunità ma anche una minaccia, perché il vino cileno ha un’immagine di buona qualità a basso prezzo. Infine, è quasi assente nel mondo della ristorazione.

Non solo: ci sono da cavalcare diverse tendenze, come quella dei vini biologici e dei vini a basso contenuto di alcol. I vini bianchi e rosati sono destinati a crescere nella torta dei consumi. Anche qui i cileni non sono messi benissimo. I loro vini sono tendenzialmente ad alto contenuto alcolico e i vini rossi sono predominanti.

Terzo problema. In due dei tre mercati chiave per il Cile, il prodotto è “culturalmente” molto poco caratterizzato. Non c’è affinità tra gli americani o gli inglesi e il vino cileno. Le ragioni possono essere molteplici ma è chiaro che l’assenza di grandi flussi migratori dal Cile (anche a causa della dimensione limitata della nazione) non ha consentito il nascere di una cultura minoritaria cilena all’interno di Usa o Regno Unito, che ha aiutato i vini italiani per esempio, mentre la lingua non ha consentito di costruire l’affinità che ha per esempio raggiunto il vino australiano. Il vino cileno parte dunque da una posizione di svantaggio: non è considerato un vino da bere con frequenza e non molti consumatori si sentono attratti dal prodotto “perché è cileno”.

E’ un punto di debolezza ma anche un’opportunità: la storia del vino cileno è un foglio bianco da riempire, come dicono loro nello studio.

Dove trovare la forza per raggiungere l’obiettivo?

I punti di forza sono un’agricoltura sostenibile, con condizioni climatiche uniche, cui si aggiungono terroir diversificati che consentono la produzione di vini di ottima qualità con caratteristiche chimiche apprezzabili in termini di acidità, colori e complessità aromatica.

L’organizzazione dei produttori ha preparato un programma di sostenibilità molto dettagliato che parte dagli aspetti agricoli fino a coinvolgere le cantine, i loro dipendenti e le comunità locali. Ciò significa una produzione sostenibile per l’ambiente ma anche coerente con l’equilibrio sociale ed economico della società e degli attori coinvolti. Per quanto riguarda la produzione, 31 produttori erano stati certificati nel 2009, quasi tutti con punteggi superiori a quanto richiesto. La certificazione sui successivi punti (sostenibilità economica e sociale) è invece ancora in uno stato embrionale.

Un altro punto di forza è considerato il vitigno Carmenère, che i cileni considerano il loro portabandiera. Nonostante non sia il più coltivato o prodotto (è circa il 6% del totale), è quello cresciuto di più sia come superficie vitata che come prezzo medio realizzato. Soprattutto, è quasi esclusivamente coltivato in Cile ed è un prodotto che può dire la sua sia come varietale che nei blend. Tutto bello? Nient’affatto. Ha un prezzo ancora molto basso, che è proprio quello che i cileni non vogliono e non è adatto a tutti i terreni, cosa che talvolta lo fa risultare troppo estratto e fruttato.

Nei vini bianchi il cavallo di battaglia sarà invece il Sauvignon Blanc, non una scelta esclusiva, per così dire. Essendo però i cileni gente piuttosto pragmatica, hanno capito bene che quello è il treno più veloce su cui si può in questo momento salire tra i vini bianchi.

Un terzo punto di forza sono i bassi costi, che determinano un ottimo rapporto prezzo/qualità. Infine, il Cile può vantare un buono standing della nazione dal punto di vista del commercio internazionale e, aggiungiamo noi, una struttura produttiva già concentrata con pochi grandi produttori in grado di imporsi sul mercato internazionale (vedi servizio su Concha y Toro a pagina 4).

E, infine, parliamo un po’ di numeri… e di piano d’azione

Per arrivare all’obiettivo dei 3 miliardi di dollari, Wines of Chile ha considerato tre strategie possibili: una basata prettamente sui volumi, una focalizzata sull’incremento del prezzo medio e una via di mezzo. Indovinate? Hanno scelto la via di mezzo, dato che la strategia basata sui volumi è troppo costosa e quella del mix è irraggiungibile e, apparentemente, quella mista è anche quella che costa di meno. Vediamo nella tabella come hanno scomposto tra prezzi e volumi l’incremento annuo del 9% richiesto.

Le tre alternative strategiche

La prima alternativa non è considerata attraente perché richiede forti investimenti in agricoltura e non migliora il valore aggiunto dell’industria. La terza alternativa non è come abbiamo detto raggiungibile. Secondo lo studio è la meno costosa (forse hanno considerato l’investimento annuo di marketing per una annualità di meno rispetto alla nostra simulazione, arrivando così a 3.600 milioni di dollari), ma anche quella con meno probabilità di successo.

La seconda, invece, sembra equilibrata: richiede di piantare 2.400 ettari di nuova vigna ogni anno per 11 anni (+2% annuo), che potrebbe anche derivare dalla conversione di vigne ora dedicate alla produzione di vini sfusi.

I mercati più interessanti sono gli Usa, il Canada, l’Asia e il Brasile, in questo ordine. Questi sono mercati dove il potenziale per vini di livello medio-alto è più importante e dove il tipo di consumatore è più aperto ai prodotti cileni.

In pratica, quello che Wines of Chile propone per il prossimo futuro è quanto segue:

– aprire un ufficio proprio in Cina;

– promuovere nuovi investimenti pubblicitari per 1,5 milioni di dollari annui;

– mantenere un livello del 7% per quanto riguarda gli investimenti in marketing e commerciali delle aziende del settore;

– incrementare la spesa promozionale da parte di Wines of Chile per cassa di vino esportato da 0,14 a 0,20-0,24 dollari.

Il Commento

Basta snobbare gli altri

Carlo Flamini

In questo anno ci siamo occupati di alcuni macrotemi: la rappresentanza associativa, la comunicazione del valore dei nostri prodotti all’estero, il riassetto della governance delle nostre imprese alla luce dell’evoluzione dei rapporti di forza nel settore distributivo.

Quello che emerge dalla camera oscura è una fotografia abbastanza sfuocata. Si va avanti per compartimenti abbastanza stagni nel primo punto, si vive alla giornata sul secondo, si è quasi totalmente fermi sul terzo. Mentre il mondo evolve, cambia, spostando il proprio baricentro o creandone simultaneamente più d’uno, si ha l’impressione che il nostro Paese viva di reazioni: si fa qualcosa perché il mercato ce lo impone (un po’ come si è fatto per la manovra finanziaria d’agosto).

Ma se allarghiamo lo sguardo, ci accorgiamo che altri cercano di muoversi in maniera esattamente opposta alla nostra: ipotizzando strategie, delineando scenari, cercando condottieri e allineando la truppa in vista dell’obiettivo. E’ quello che sta facendo il Cile, di cui presentiamo nel dettaglio il Piano strategico 2020, che ha l’obiettivo ambizioso di arrivare a quota 3 miliardi di valore export nei prossimi dieci anni. Ed è quello che hanno fatto, con alterne fortune, gli australiani, i sudafricani, i neozelandesi, e su cui si stanno cimentando anche i francesi, almeno sul lato promozione.

Si dirà: fare strategie di così lungo periodo è pura accademia, visto che nessuno può prevedere l’arrivo di crisi economiche come quella attuale, che da un giorno all’altro fa carta straccia di tutto quello che avresti voluto fare. E poi per i cileni tutto è più facile, visto che quattro aziende detengono buona parte del mercato. Insomma, le stesse motivazioni con cui si liquida il discorso Australia, forti del fatto che sono andati quasi a gambe per aria negli ultimi tre anni, altro che “Strategia 2025”.

Qui però ci permettiamo di dissentire: se gli australiani non sono morti, è perché negli ultimi tre anni si sono dedicati con ancora più dedizione alla penetrazione del continente asiatico, compensando quello che stavano perdendo in Usa e UK. Dove però restano, magari anche con lo sfuso, e continuano a investire, in marketing e comunicazione, pronti a cogliere le nuove sfumature dei mercati una volta che questi ripartiranno. Perché sanno che le crisi passano, e chi ha lavorato durante questo periodo per comprendere un mercato e per capire cosa sarà il day after ha accumulato un vantaggio che altri che hanno vissuto di rendita o di espedienti non possono avere. E che alla lunga paga. Una sintesi di questo modo di intendere e agire in corsa si ritrova nelle parole di Stuart Smith, capo della New Zealand Winegrowers, scritte nel rapporto annuale appena pubblicato, in cui a fronte delle difficoltà patite negli ultimi anni annuncia una revisione dei piani strategici dell’industria nazionale affidata a un organismo indipendente: “First of all, we need to understand that there is no going back to the ‘golden days’ before 2008. We need to take stock of the operating environment with which we are now faced and then make informed decisions about our future direction (…). Ability to innovate and adapt to changing circumstances, understanding that every grower and winery shares an interest in the reputation of our national brand, recognizing the importance of delivering products with quality, integrity and authenticity; these must remain constant”.

L’invito che facciamo al nostro settore è duplice: innanzitutto, basta snobbare gli altri, specie quando si dedicano a fare cose che noi non ci sogniamo neppure. Si prenda il piano strategico cileno (winesofchile.org/wp/wp-content/uploads/2011/01/woc-plan-2020-eng.pdf) e lo si esamini nella sua interezza, perché vi si scoprirà nelle premesse un’analisi minuziosa dei competitor mercato per mercato da cui indirettamente emerge un quadro impietoso di chi siamo noi, l’unico Paese di cui non si riesce a capire quanto investa in comunicazione e studio dei mercati (vedi tabella).

E secondo: non si è in grado di fare una strategia nazionale a livello globale per tutta una serie di motivazioni che tutti conosciamo e che spesso usiamo come alibi per non far nulla? Bene, ci si eserciti almeno per mercati target, per tipologie di prodotti, si ragioni per distretti o territori, si aggreghi l’offerta per obiettivi strutturando i fornitori in maniera adeguata e si comunichi di conseguenza.

Si incominci insomma a fare qualcosa di diverso da quello che si è fatto finora. E’ già un passo avanti.

Investimenti nella comunicazione e promozione istituzionale del vino (mln USD)

Dati 2009, fonte Wines of Chile

Devi essere connesso per inviare un commento.