L’analisi ricavata dal Rapporto di Mediobanca Research: il nostro settore più performante anche perché più esposto sui mercati esteri. Ma sul lato dei margini siamo ancora indietro, e la crisi ha aggravato ulteriormente il divario. Con il mercato all’origine impazzito, la situazione per l’anno prossimo non è destinata a migliorare

Il settore del vino è una parte preponderante del comparto delle bevande in Italia. Incrociando una serie di dati pubblicati da Mediobanca Research abbiamo cercato di analizzare alcune caratteristiche e tendenze di lungo termine dei due segmenti. Prima di addentrarci nei dati, è doveroso premettere che i dati 2010 per il settore vino sono una stima (i dati saranno disponibili ad aprile 2012), costruita sulla base dell’andamento delle maggiori aziende nel 2010 e, per quanto riguarda le vendite estere, l’andamento delle esportazioni.

I punti a favore…

Quali sono le principali evidenze del rapporto? Ci sono alcuni spunti interessanti a favore del settore vino. Il più importante è la vitalità del fatturato, aiutato dall’esposizione ai mercati esteri (molto maggiore del settore generale delle bevande) ma anche da un migliore andamento nel mercato domestico (come sappiamo dalle statistiche, principalmente legato alla forte radicazione territoriale delle cooperative). Questo è un punto di partenza molto importante.

Il secondo punto a favore del vino è che il profilo degli investimenti è sempre stato più elevato (anche per le caratteristiche intrinseche dell’attività), nonostante il peggioramento del ciclo economico; quindi, il settore non ha mai smesso di investire.

Terzo, il mondo del vino ha prodotto posti di lavoro nel decennio 2001-2010, quando invece ciò non è successo per le aziende del campione generale delle bevande analizzato da Mediobanca Research.

Quarto, il settore ha struttura finanziaria molto più solida del settore bevande in generale, soprattutto quando si tiene conto della presenza delle cooperative, che tendono a essere molto indebitate rispetto agli utili generati e al livello del patrimonio.

… e quelli a sfavore

Dall’altro lato, invece, il settore è meno profittevole di quello delle bevande e nel corso della recente crisi sembra riprendersi in modo molto meno deciso, soprattutto dal punto di vista dei margini. A questo recupero più lento, forse contribuisce la minore dimensione media delle aziende vinicole rispetto a quella del settore bevande. È anche un divario che in prospettiva difficilmente riuscirà a colmarsi, se la struttura resterà tanto frammentata. La graduale riduzione del surplus produttivo di uva sta poi ridando tensione ai prezzi del vino all’origine, riducendo in questo modo i margini dei trasformatori nei prossimi anni.

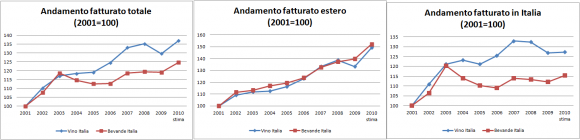

Le vendite

Addentriamoci nei dati. Strano ma vero: il vino batte il settore bevande quando si tratta di crescita delle vendite.

– Le vendite delle maggiori aziende vinicole italiane sono cresciute nel decennio 2001-2010 di circa il 3,5% annuo, contro una crescita del 2,5% per il settore delle bevande. La differenza è maturata tra il 2003 e il 2008, quando il settore vinicolo è andato decisamente meglio, in parte vanificando tale vantaggio con il cattivo andamento del 2009.

– Ciò che appare sorprendente è che l’andamento è molto simile per quanto riguarda le esportazioni. Il settore vino, con il 48% delle vendite all’estero, è cresciuto del 4,5% (dato annuo 2001-2010). Il settore delle bevande, che invece esporta soltanto il 28% del fatturato (nel 2010), è cresciuto del 4,8%.

– Di conseguenza, la differenza tra il settore vino e quello generale delle bevande è maturata sul mercato italiano: le vendite delle aziende vinicole sono cresciute del 2,7% annuo contro un +1,6% annuo per quello delle bevande.

Ciò si è ribattuto doppiamente sui tassi di crescita:

1) il vino è cresciuto più delle bevande nel mercato italiano;

2) essendo il vino meno esposto al mercato italiano (che comunque va meno bene degli altri mercati) e più orientato verso le esportazioni, è cresciuto di più.

Gli utili e i margini

Il forte vantaggio maturato sul fatturato in realtà non si è trasferito negli utili. Infatti, i margini di profitto delle aziende vinicole si sono evoluti in modo molto meno positivo di quelli delle aziende del settore bevande. Su questo punto va specificato che i margini delle aziende vinicole di questo campione è influenzato dalla presenza della cooperative. Ciò determina una diluizione del mol sulle vendite di circa 2,5 punti percentuali. In altre parole il margine del 2009 del settore vino è 8,9% secondo il rapporto Mediobanca, ma 11,4% se si escludevano le cooperative.

– A prima vista il ciclo degli utili del settore vino è ritardato di circa un anno rispetto a quello del settore delle bevande. Detto questo, le aziende vinicole stimiamo abbiano generato circa l’8% in più in termini di margine operativo lordo nel 2010 rispetto al 2001. Lo stesso per il settore bevande era il 16% in più.

– Tradotto in termini di margine e considerando anche che le vendite di vino sono cresciute di più, se nel 2001 il settore bevande aveva un margine di 1 un punto percentuale superiore a quello del vino, nel 2010 tale differenziale si è allargato a 3 punti base. Volendo parafrasare l’argomento più di moda di questi tempi, lo spread tra il settore vino e il settore bevande si è allargato da 100 a 300 basis points.

– Andando in profondità sui dati, ciò è da legare a tre fattori:

1) certamente, il settore vino è stato meno efficiente del settore bevande, cioè ha mantenuto una forza lavoro mediamente più elevata;

2) le cooperative hanno un ruolo più significativo e, commercialmente, sono cresciute di più, determinando quindi una riduzione del margine medio;

3) presumibilmente, la maggior esposizione alle vendite estere è anche fonte di margini più bassi, data la maggior concorrenza e i maggiori costi logistici, data la distanza dei mercati di destinazione.

La forza lavoro impiegata dalle aziende vinicole è cresciuta mediamente del 2,3% annuo, a fronte di una crescita del 3,5% annuo delle vendite e dell’1% annuo del mol. Nel settore generale delle bevande, il numero dei dipendenti è rimasto invariato, a fronte di vendite a +2,5% all’anno e di mol a +1,6%. Questo fattore è presumibilmente, a sua volta, legato alla presenza molto forte delle cooperative nel settore vinicolo, dove le politiche di contenimento dei costi sono talvolta mitigate dalla possibilità di scaricare i maggiori costi nei prezzi di liquidazione delle uve.

La struttura finanziaria del settore del vino resta invece molto solida e ben si compara con quella del settore bevande. Si tratta di una considerazione supportata da due effetti: da un lato il debito rispetto al mol (e nonostante la presenza distorsiva delle cooperative), dall’altro il debito rispetto al patrimonio.

– Nel 2001 il settore vino mostrava un debito/mol di 3,7 volte, diventato 5,8 nel 2009 e risceso a 5,2 nel 2010. Il settore bevande è sempre rimasto sopra, passando da 4,6 volte a un picco di 6,8 per scendere a 6 nel 2010.

– Nel rapporto tra debito e patrimonio, il settore vino è sempre rimasto al di sotto dell’unità, mentre il settore bevande è rimasto stabilmente sopra 1.

Devi essere connesso per inviare un commento.